Прослеживаемость товаров в 1С

Рассказываем о нововведениях по прослеживаемым товарам, который будет распространяться на всех налогоплательщиков, независимо от формы собственности, режима налогообложения, которые приобретают и реализуют прослеживаемые товары.

Разберемся с законодательными нормами и связанным с этим функционалом в программе 1С:Бухгалтерия.

Содержание

Нормативное регулирование

• Федеральный закон 371-ФЗ

Базовые Постановления Правительства РФ о

• механизме прослеживаемости

• перечне товаров

• критериях включения товаров

Подзаконные НПА:

• Постановление Правительства РФ № 1137

• Приказ Минфина России от 05.02.2021 № 14н (экс-174н)

• Приказ ФНС России об утверждении декларации по НДС

• Приказ ФНС России об утверждении форм документов прослежизаемости

• Приказ ФНС России об утверждении форматов книг, журналов

КоАП

Товары, которые попадают в список прослеживаемых

Главные критерии: импортные товары, не входят в список для маркировки.

Категории товаров:

- Промышленная техника

- Мониторы и проекторы

- Холодильники

- Машины стиральные

- Посудомоечные машины

- Коляски детские

- Детские кресла для автомобилей

Компьютерные платы интегральные(исключили из списка)

Федеральный закон от 09.11.2020 №371 ФЗ

• Пункт 2.3 Статьи 23 НК РФ

обязанность представлять отчеты об операциях с товарами, подлежащими прослеживаемости, и документы, содержащие реквизиты прослеживаемости

• Пункт 8.9 Статьи 88 НК РФ

При проведении камеральной проверки налоговой декларации налоговый орган вправе истребовать у налогоплательщика, счета-фактуры, первичные и иные документы, при выявлении несоответствий:

1) в налоговой декларации и в отчете об операциях с товарами, подлежащими прослеживаемости, и (или) документах, содержащих реквизиты прослеживаемости;

2) между сведениями об операциях, содержащимися в декларации по НДС одного налогоплательщика и отчете об операциях с товарами, подлежащими прослеживаемости, другого налогоплательщика;

3) между сведениями об операциях, содержащимися в отчете об операциях с товарами, подлежащими прослеживаемости, представленными налогоплательщиками.

Федеральный закон от 09.11.2020 №371 ФЗ

• Статья 169 НК РФ

• 1.1. При реализации товаров, подлежащих прослеживаемости, счета-фактуры, в том числе

корректировочные счета-фактуры, выставляются в электронной форме

• 1.2. Организации и (или) индивидуальные предприниматели при приобретении товаров, подлежащих прослеживаемости, обязаны обеспечить получение счетов-фактур, в том числе корректировочных

счетов-фактур, в электронной форме по телекоммуникационным каналам связи подпункты 16 — 18 реквизиты прослеживаемости:

16) регистрационный номер партии товара, подлежащего прослеживаемости;

17) количественная единица измерения товара, используемая в целях осуществления прослеживаемости;

18) количество товара, подлежащего прослеживаемости, в количественной единице измерения товара, используемой в целях осуществления прослеживаемости

РНПТ формируется на основании номера партии товаров из таможенной декларации

Прослеживаемость распространяется на всех участников в цепочке поставщиков, а не только на импортера.

Документы, которые содержат реквизиты прослеживаемости

- Уведомление об остатках прослеживаемых товаров на 1 июля 2021 года подается каждым налогоплательщиком, у которого есть в наличии товары из категории прослеживаемых.

- Счет-фактуры используются плательщиками НДС, остальные (на специальных режимах налогооблажения) используют УПД (в том числе при взаимодействии с плательщиками на общем режиме)

- Декларация по операциям с прослеживаемыми товарами сдается ежеквартально (отчет об операциях для организаций на специальных режимах)

- Уведомление о вывозе, если экспортируем в страны ЕАЭС (при экспорте в третьи страны используется декларация по НДС)

- При розничной продаже информация указывается в книге продаж в разрезе РНПТ

Регистрация остатков прослеживаемых товаров на 1 июля 2021 года

- Остатки для присвоения РНПТ инвентаризируются по необходимости (решение принимает сама организация), срока подачи отчета по остаткам не установили (главное чтобы это было до момента реализации, уведомления на присвоение РНПТ можно подавать частями).

- Товары для собственных нужд (в собственности) тоже прослеживаются и по ним тоже нужно проводить присвоение РНПТ (при списании тоже подается в отчете)

Основные изменения в счет-фактуре с прослеживаемыми товарами

1. Счет-фактура дополняется реквизитами

2. Имя файла счета-фактуры содержит доп. признак

3. Счета фактуры на прослеживаемый товар составляются отдельно (можно включать разные товары)

4. Авансовый счет-фактура заполняется без дополнительных реквизитов

5. Если товар не прослеживаемый дополнительные графы могут не печататься

Как проверить идентификатор прослеживаемости товара

- Доступны сервисы на сайте ФНС

- Автоматизировано в программах 1С

Ответственность за нарушения по сдаче отчетов по прослеживаемым товарам

«В течение минимум одного года будет действовать мораторий на ответственность за нарушение норм по прослеживаемым товарам. За этот период нам всем необходимо научиться правильно сдавать отчетность по этим товарам.»

Алексей Александрович Касянюк

начальник управления камерального контроля ФНС России

Обязанности организаций и ИП по прослеживаемым товарам возникнут не с 1 июля 2021 года, а с даты вступления в силу правительственных постановлений с положением о национальной системе прослеживаемости и перечнем товаров, подлежащих прослеживаемости, которые пока не приняты. Источник письмо ФНС от 30.06.2021 № ЕА-4-15/9208@

Прослеживаемые товары в 1С

Настройка 1С для работы с прослеживаемыми товарами

В настройках программы 1С:Бухгалтерия (обновите до версии 3.0.95 или более поздней) включить прослеживаемые товары с помощью галочки:

В каждой товарной позиции проставить нужные значения в полях маркировка, страна происхождения и ТН ВЭД:

Отключить флаг разрешения списания товаров при отсутствии остатков по данным учета:

Далее включить ЭДО и настроить учетную запись для него

Как получить РНПТ с помощью 1С

Для получения регистрационного номера партии товара, подлежащего

прослеживаемости (РНПТ) на остатки прослеживаемых товаров,

необходимо выполнить следующие действия:

1. Провести инвентаризацию прослеживаемых товаров

2. Сформировать Уведомление об остатках прослеживаемых товаров

3. Направить Уведомление об остатках прослеживаемых товаров в ФНС

4. Получить из ФНС квитанцию с присвоенным РНПТ

5. Отразить полученные РНПТ в учетной системе

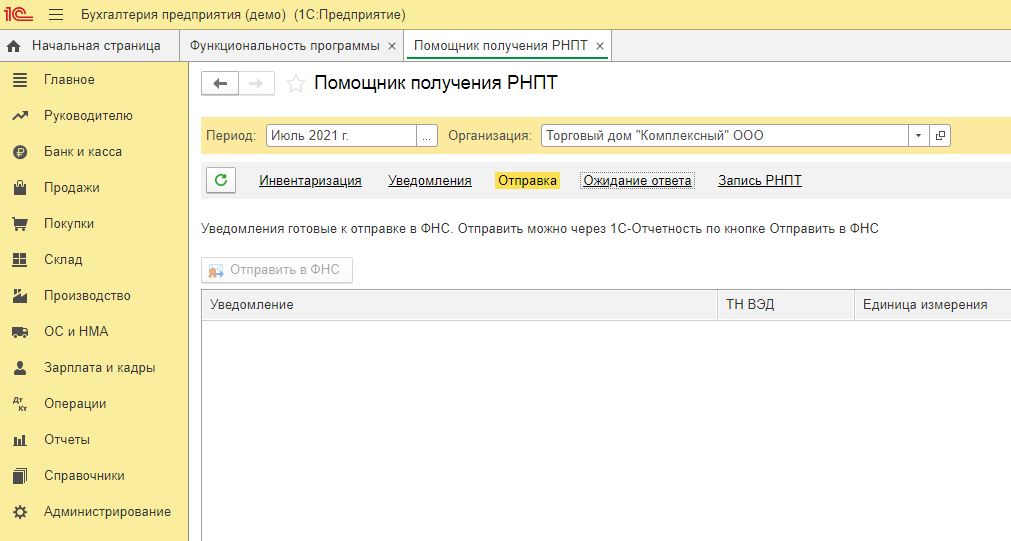

Далее идем по шагам в помощнике:

1) Проводим инвентаризацию по товарам, которые ранее отметили в номенклатуре как прослеживаемые.

2) С помощью кнопки «Создать уведомление» создаем его:

3) Отправляем в ФНС:

4) Ожидаем ответа от ФНС:

5) Записываем полученные РНПТ в программу 1С

Создание уведомления для получения РНПТ на прослеживаемые товары при ввозе из ЕАЭС

При поступлении товара и создании накладной программа сама подскажет, что по этим позициям необходимо создание уведомления (в номенклатурах должны стоять признаки прослеживаемых товаров).

По ссылке создать уведомление вы попадете в уже знакомый помощник создания РНПТ.

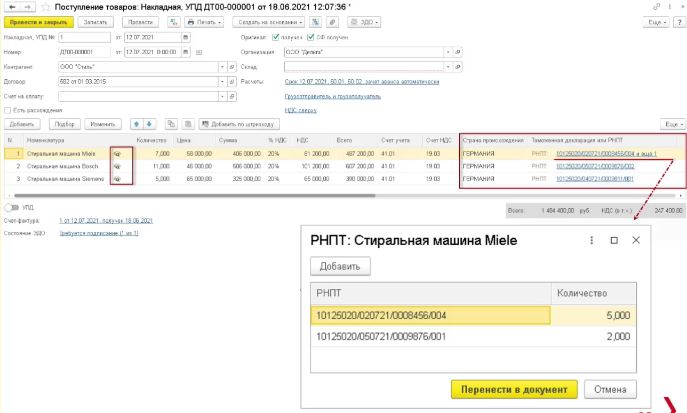

Создание уведомления для получения РНПТ на прослеживаемые товары при ввозе из других стран

При формировании накладной в табличной части появляются ссылки на РНПТ, открываем их и вводим вручную из показателей декларации или из заявления о выпуске товаров до подачи декларации:

Переносим в документ кнопкой «Добавить».

Далее создаем ГТД по импорту на основании поступления:

Оформлении продажи прослеживаемых товаров в 1С:Бухгалтерии

При реализации прослеживаемых товаров для обмена электронным УПД, как и прежде, участник оборота, должен выполнить следующие действия:

1. Сформировать, подписать и отправить УПД

2. Обработать подтверждение оператора о получении УПД

3. Получить от покупателя извещение о получении УПД и информации об оформляемой сделке

В табличной части накладной проверяем что РНПД автоматически подтянулись после проведения документа (методом FIFO).

Далее формируем счет-фактуру (внизу должен быть галочкой включен формат УПД) в формате УПД и отправляем электронный документ контрагенту (для этого нужен доступ к действующей электронной подписи):

Отслеживание состояния передачи по ЭДО:

Оформление покупки прослеживаемых товаров в 1С:Бухгалтерии

Для оформления операции по приобретению прослеживаемых товаров с применением электронного УПД участник оборота

должен выполнить следующие действия:

1. Получить и отразить в учете входящий УПД

2. Обработать подтверждение оператора и сформировать извещение о получении УПД

3. Сформировать и отправить продавцу информацию об оформляемой сделке

Если номенклатуры с продавцом синхронизированы (а если еще нет, то необходимо это сделать), то автоматически появятся акты, накладные и счет-фактуры: